Поняття про практику і стажування

Проходження практики студентами закладів вищої освіти (ЗВО) передбачено ст. 51 Закону України «Про вищу освіту» від 01.07.2014 р. № 1556-VII (далі — Закон № 1556), якою встановлено, що практична підготовка осіб, які навчаються у закладах вищої освіти, здійснюється шляхом проходження ними практики на підприємствах, в установах та організаціях згідно з укладеними закладами вищої освіти договорами або у його структурних підрозділах, що забезпечують практичну підготовку.

Керівники підприємств, установ та організацій зобов’язані забезпечити створення належних умов для проходження практики на виробництві, дотримання правил і норм охорони праці, техніки безпеки та виробничої санітарії відповідно до законодавства.

Проходження практики студентом здійснюється відповідно до законодавства. І єдиним документом, що регулює це питання, досі залишається Положення про проведення практики студентів вищих навчальних закладів України, затверджене наказом Міністерства освіти України від 08.04.1993 р. № 93 (далі — Положення № 93).

Зазначені нормативні акти визначають виробничу практику як складову частину навчального процесу, який організовується й проводиться під керівництвом закладу освіти.

Відразу звертаємо увагу, що ні в Законі № 1556, ні в Положенні № 93 не згадуються фізичні особи — підприємці. Тож питання, чи можуть студенти ЗВО проходити практику у ФОПів, залишається відкритим. Чому так нічого й не змінюється з часу затвердження Положення № 93 — невідомо, адже й підприємці можуть бути власниками виробничих потужностей, що поступаються виробничим потужностям юридичних осіб. З цього доходимо висновку, що підприємець ініціатором проходження практики все ж не може бути. Але якщо заклад освіти буде зацікавлений, щоб підприємець був базою практики, то може укласти договір (але це малоймовірно, тому що «законодавством не передбачено»).

Стажування студентів ЗВО здійснюється відповідно до ст. 29 Закону України «Про зайнятість населення» від 05.07.2012 р. № 5067-VI та Порядку укладення договору про стажування здобувачів професійної (професійно-технічної) освіти, фахової передвищої, вищої освіти у роботодавця, затвердженого постановою КМУ від 16.01.2013 р. № 20 (далі — Порядок № 20).

На відміну від виробничої практики, стажування не є частиною навчального процесу студента або учня і відбувається у вільний від навчання час. Заклади освіти до організації стажування не долучаються.

Крім того, до відмінностей між виробничою практикою та стажуванням можна віднести:

- різні цілі: виробнича практика проводиться з метою, щоб закріпити теоретичні знання студента, а стажування — щоб набути новий досвід, знання та вміння, які стануть у пригоді в майбутній роботі;

- методи навчання: на практиці студентам дають дрібні доручення, пов’язані з їх спеціальністю чи темою майбутнього диплома: як правило, їм не показують повну роботу виробництва й не розказують про дрібниці у вибраній професії. Стажисти, своєю чергою, самостійно вивчають трудовий процес, читають довідкову літературу, спілкуються зі старшими колегами тощо;

- трудові завдання: для практиканта їх складає його науковий керівник, враховуючи профіль навчання чи тему майбутньої випускної кваліфікаційної роботи, причому навчальні завдання можуть бути без кінцевого результату. Стажист виконує ті завдання, які йому дає керівництво підприємства, і вони, як правило, мають кінцевий результат.

Зважаючи на зазначене, оформлення студентів на виробничу практику і стажування та оплата цих робіт відбувається по-різному.

Оформлення на виробничу практику та стажування

Виробнича практика

Організаційні моменти щодо оформлення та проходження виробничої практики мають свої особливості залежно від того, хто є практикантом: учень закладу професійно-технічної освіти (ЗПТО) чи студент ЗВО.

Особливості оформлення та проходження виробничої практики студентами ЗВО

|

Організаційні питання

|

Практикант — студент ЗВО

|

|

База (місце проходження) практики |

Може визначатися:

Також місце практики може самостійно підібрати студент |

|

Оформлення на практику |

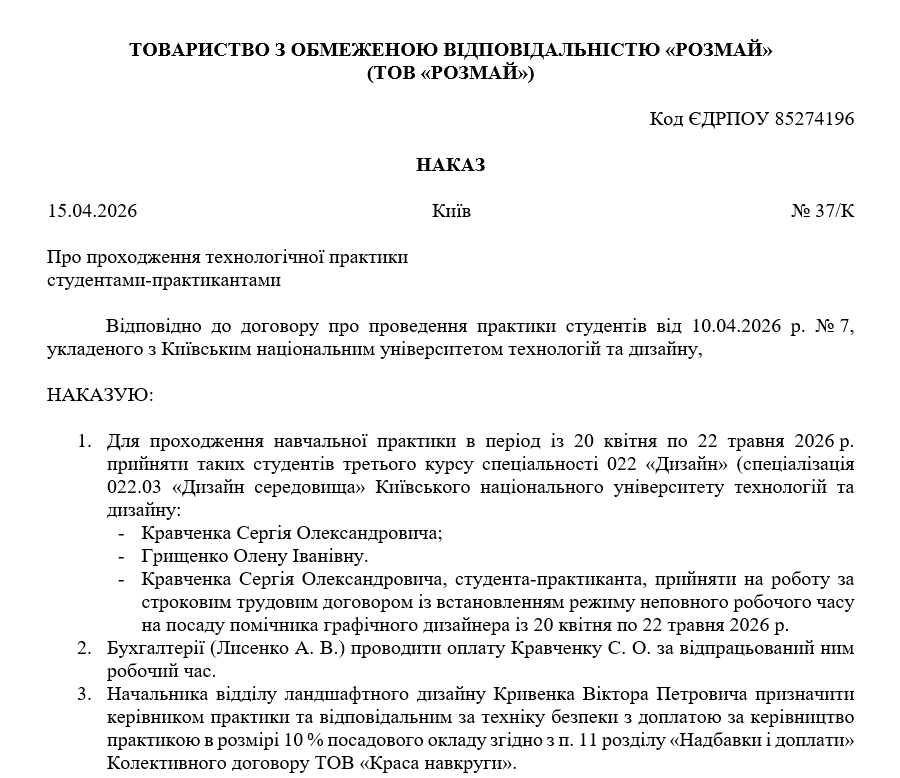

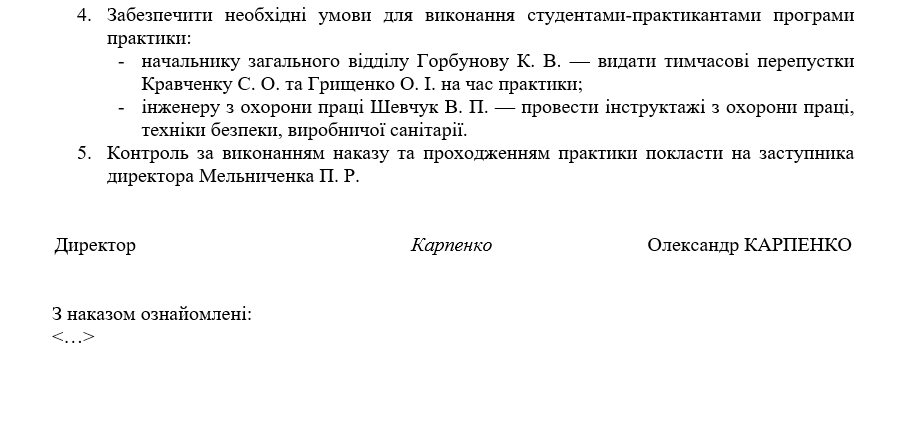

Між ЗВО та базою практики завчасно (як мінімум за два місяці) укладається договір* на проведення практики за формою, визначеною в додатку № 1 до Положення № 93. ЗВО за два місяці до початку практики надає підприємству для погодження програму, а не пізніше ніж за тиждень — список студентів-практикантів. Прийняття студентів на практику оформлюють наказом керівника підприємства** |

|

Укладення трудового договору |

Трудові договори із практикантами під час виробничої практики, як правило, не укладаються. Трудові відносини між базою практики та практикантом не виникають |

|

Зарахування практиканта на штатну посаду і зарахування часу роботи як проходження практики можливе тільки за умови і на умовах, передбачених договором про проходження практики, що є швидше винятком, ніж правилом. У разі укладення трудового договору про це потрібно до початку роботи повідомити податковий орган |

|

|

Особливості обліку практикантів |

Практикантів не включають до складу (списку) і штатного розпису працівників підприємства |

|

Закінчення практики |

Підприємство — база практики після її закінчення подає до ЗВО довідку про фактичну кількість студентів, які проходили практику, і строки керівництва |

|

Запис до трудової книжки |

Не вноситься, якщо не укладається трудовий договір |

|

Запис вноситься в разі укладення трудового договору (за наявності та/або заявлення вимоги про оформлення). Обов’язково формується та подається додаток Д5 |

|

|

* Якщо питання практики студента врегульовані в договорі (контракті) про його навчання, окремий договір про проведення практики не укладають |

|

|

** У наказі зазначають прізвища, імена, по батькові практикантів, умови та строк проходження практики, а також призначають керівника практики від підприємства. Якщо оплату за керівництво здійснює підприємство, то в наказі уточнюється її розмір |

|

Наказ про проходження практики студентами ЗВО

Стажування

Як зазначалося вище, стажування студентів регулюється Порядком № 20. Стажування здобувачів фахової передвищої та вищої освіти відбувається в такому порядку (Порядок № 20):

- ЗВО разом із підприємствами — базами стажування надають здобувачам інформацію про можливість стажування;

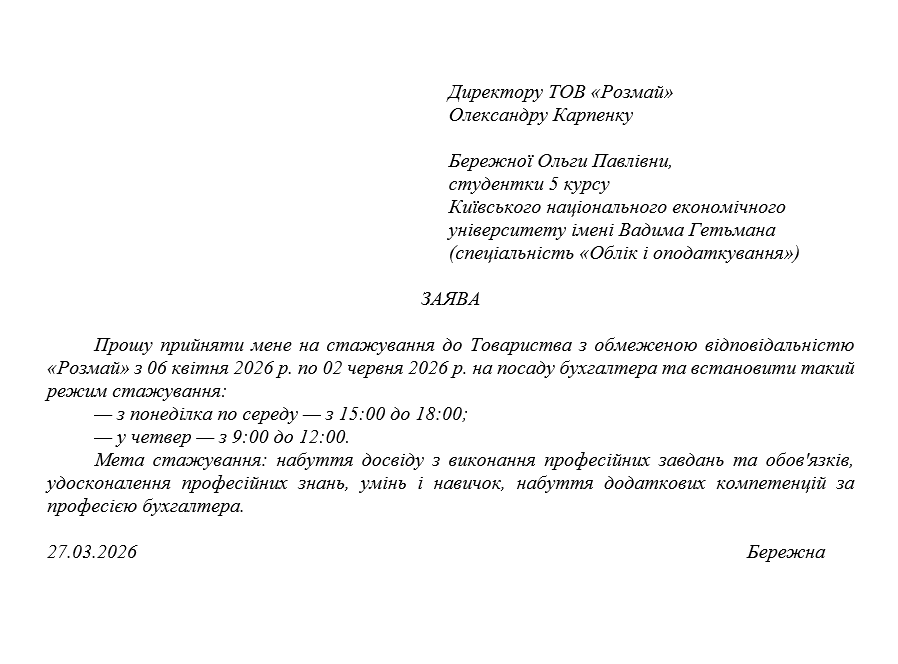

- здобувач на підставі цієї інформації звертається до керівника підприємства, де він зможе стажуватися, і надає:

- заяву за формою згідно з додатком до Порядку № 20;

- копію паспорта;

- копію документа про освіту (за наявності);

- копію реєстраційного номера облікової картки платника податків;

- за необхідності — медичну книжку, сертифікат про проходження профілактичного наркологічного огляду чи довідку про проходження попереднього (періодичного) психіатричного огляду;

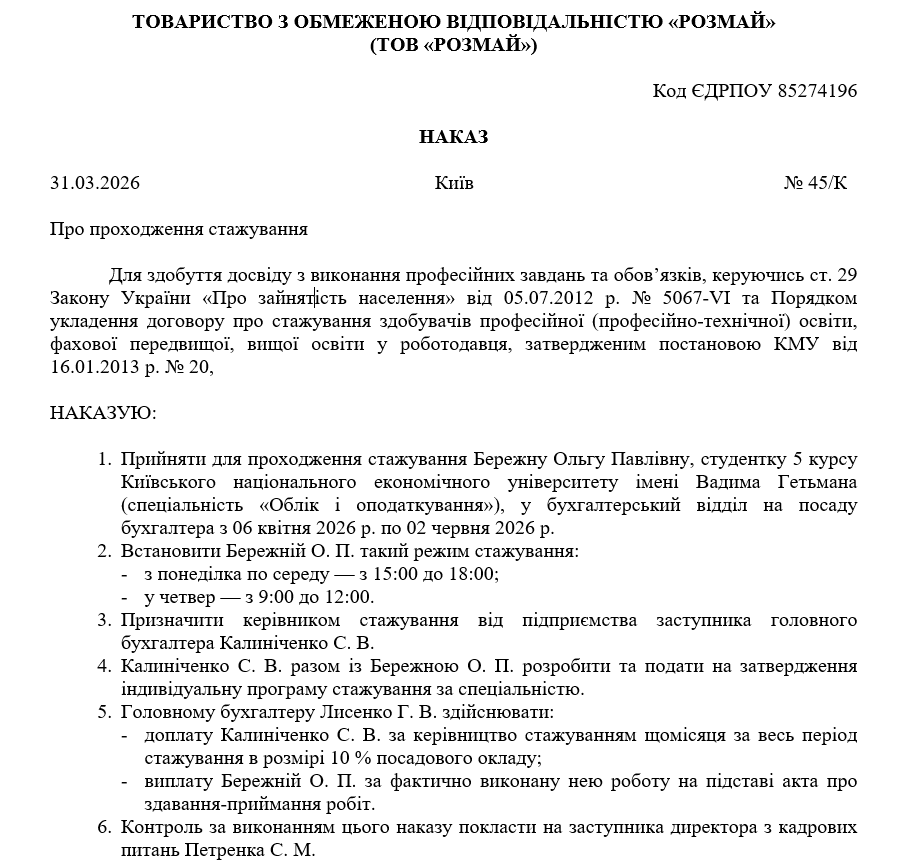

- підприємство — база стажування укладає із здобувачем договір про стажування, у якому зазначаються строк і умови проходження стажування, визначаються права й обов’язки сторін, порядок оплати виконаної стажистом роботи, відповідальність сторін тощо;

- керівник підприємства визначає керівника стажування, який разом із стажистом розробляє індивідуальну програму стажування за здобутою спеціальністю (професією) та перелік робіт;

- керівник підприємства затверджує індивідуальну програму стажування та видає наказ про проходження стажування;

- після закінчення стажування здобувачу видається висновок про його результати із зазначенням виконаних робіт, оцінки якості їх виконання;

- кадрова служба підприємства вносить запис про проходження стажування до трудової книжки здобувача (за наявності), яка в разі відсутності на вимогу працівника оформлюється згідно із законодавством.

Відомості про проходження стажування мають вноситися до реєстру застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування в порядку, встановленому ПФУ (проте цього порядку відшукати не вдається).

Заява про проходження стажування

Наказ про проходження стажування

Оплата практики та стажування

Оплата практики

Обов’язкова оплата праці студентів ЗВО не передбачена законодавством. Але якщо зі студентом-практикантом укладено трудовий договір, за відпрацьований час йому нараховується заробітна плата. При цьому, на відміну від учнів ЗПТО, всю суму заробітної плати студента виплачують йому, без відрахування 50 % закладу освіти.

Навіть якщо під час практики студент працює на робочому місці за відповідною посадою й отримує заробітну плату, за ним зберігається право на одержання стипендії.

Зарплата студента-практиканта оподатковується на загальних підставах: з неї утримується ПДФО за ставкою 18 % і ВЗ — 1,5 % та на неї нараховується ЄСВ у розмірі 22 % (або в розмірі 8,41 %, якщо практикант є особою з інвалідністю).

Студент-практикант має право на зменшення суми загального місячного оподатковуваного доходу, отриманого від одного роботодавця у вигляді заробітної плати, на суму ПСП у підвищеному розмірі — 150 % звичайної ПСП (пп. «г» пп. 169.1.3 ПКУ; у 2026 р. — 2496,00 грн).

Скористатися правом на застосування ПСП студент-практикант може в разі дотримання таких вимог:

- його зарплата за місяць не перевищує граничного розміру заробітної плати, що дає право на ПСП (у 2026 р. — 4660,00 грн);

- він не отримує протягом звітного податкового місяця одночасно із зарплатою стипендію, що виплачується з бюджету (пп. 169.2.3 ПКУ).

Таким чином, якщо студент-практикант не отримує стипендії з бюджету або отримує спонсорську стипендію (не з бюджету), то якщо під час проходження практики його зарплата за місяць не перевищує 4660,00 грн, він матиме право на ПСП у розмірі 2496,00 грн.

Для підтвердження права на застосування ПСП студент-практикант має надати керівнику підприємства — бази практики:

- заяву про застосування ПСП;

- довідку із ЗВО про те, що він дійсно проходить навчання в цьому закладі освіти та не отримує стипендії з бюджету.

Оплата стажування

Проходити стажування на підставі договору здобувач фахової передвищої та вищої освіти може за двома варіантами:

- перший варіант: він лише спостерігає і вивчає процеси виробництва (стажування носить ознайомлювальний характер);

- другий варіант: він не лише спостерігає і вивчає виробничі процеси, а й виконує професійні роботи.

За першим варіантом, коли здобувач не виконує робіт, стажування не оплачується.

За другим варіантом професійні роботи, виконані здобувачем, потрібно оплатити. Договір про проходження стажування — це цивільно-правовий договір, а отже, здобувач отримує за ним не зарплату, а винагороду.

Оплата виконаних здобувачем робіт проводиться на підставі акта про здавання-приймання робіт. Умова про необхідність оформлення такого акта передбачена Типовою формою договору про стажування здобувачів професійної (професійно-технічної), фахової передвищої, вищої освіти у роботодавця (додаток до Порядку № 20).

Із суми винагороди утримується ПДФО (18 %) і ВЗ (1,5 %). Також на суму винагороди слід нарахувати ЄСВ (22 %).

Як порахувати виконаний практикантом обсяг робіт? Так само, як рахується обсяг робіт, виконаний звичайним працівником. Табель обліку використання робочого часу застосовується для обліку використання робочого часу всіх категорій працівників, отримання даних про відпрацьований час, розрахунку заробітної плати тощо.

Тому для нарахування практикантам зарплати відпрацьований ними час має фіксуватися в табелі обліку використання робочого часу, незважаючи на те що підприємство застосовує працю практикантів без укладення з ними трудових договорів.

Оподаткування зарплати практикантів

За законодавством, оподаткування виплат фізичним особам залежить від їх видів (зарплата, винагорода, подарунок, інший дохід тощо). І як ми встановили вище, студенти-практиканти можуть отримувати зарплату, якщо з ними укладено трудовий договір, або винагороду за актом у разі стажування. Тому ПДФО та ВЗ з цих сум утримуються базою практики за будь-яких умов.

І хоча відносини між практикантом і базою практики не є трудовими, та в разі отримання винагороди за виконані роботи, а тим паче зарплати, вони будуть базою нарахування ЄСВ. І якщо це зарплата, то ще й з дотяжкою внеску до мінімального.

Відображення в обліку та звітності

Практиканти

Витрати на оплату праці практикантів і сплату ЄСВ у бухобліку відображають на рахунках витрат залежно від того, у якому підрозділі такі особи проходили виробничу практику. Це можуть бути рахунки 23 «Виробництво», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут».

Порядок відображення доходу, нарахованого за час проходження виробничої практики, в єдиній звітності (Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затверджений наказом Міністерства фінансів України від 13.01.2015 р. № 4; далі — Розрахунок) Пенсійний фонд України роз’яснив у листі від 16.09.2021 р. № 2800-050102-8/45289. Згідно з цим роз’ясненням:

- оскільки з практикантами трудові відносини, як правило, не виникають, оформлення трудових договорів не здійснюється, повідомлення про прийняття їх на роботу не подається, то і додаток Д5 до Розрахунку за таких осіб не подається;

- нарахований практиканту дохід відображається в додатку Д1 з кодом категорії застрахованої особи «69» із заповненням всіх граф відповідно до Порядку № 4;

- якщо в одному з місяців проходження виробничої практики особі не було нараховано винагороду, графа «14» додатка Д1 заповнюється;

- у разі якщо із практикантом у тому ж місяці було оформлено трудовий договір, то щодо нього в додатку 5 Розрахунку зазначається дата початку трудових відносин (дата прийняття на роботу). У додатку Д1 такого практиканта зазначають двома рядками:

- перший — з кодом категорії застрахованої особи «69» та з відображенням у графі «14» кількості календарних днів проходження виробничої практики у відповідному місяці;

- другий — з кодом категорії застрахованої особи «1» та з відображенням в графі «14» кількості календарних днів роботи за трудовим договором.

Стажисти

Винагороду, яку нараховують і виплачують здобувачу за договором про стажування, в додатку Д1 відображають як винагороду за цивільно-правовим договором. Тобто дані про здобувача (здобувачів), нараховану винагороду та утримані / нараховані суми ПДФО, ВЗ та ЄСВ відображають у додатках Д1, 4ДФ та Д5.

Ірина КРАСОВСЬКА

консультант із питань бухгалтерського та податкового обліку